题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司为境内注册的上市公司,记账本位币为人民币,以交易发生日即期汇率折算外币业务,按年计算外币业务汇兑差额。2×18年至2×19年发生外币业务如下:(1)2×18年1月1日,开始动工建造一条生产线,同时向

答案

答案

暂无答案

题目内容

(请给出正确答案)

答案

更多“甲公司为境内注册的上市公司,记账本位币为人民币,以交易发生日即期汇率折算外币业务,按年计算外币业务汇兑差额。2×18年至2×19年发生外币业务如下:(1)2×18年1月1日,开始动工建造一条生产线,同…”相关的问题

更多“甲公司为境内注册的上市公司,记账本位币为人民币,以交易发生日即期汇率折算外币业务,按年计算外币业务汇兑差额。2×18年至2×19年发生外币业务如下:(1)2×18年1月1日,开始动工建造一条生产线,同…”相关的问题

第1题

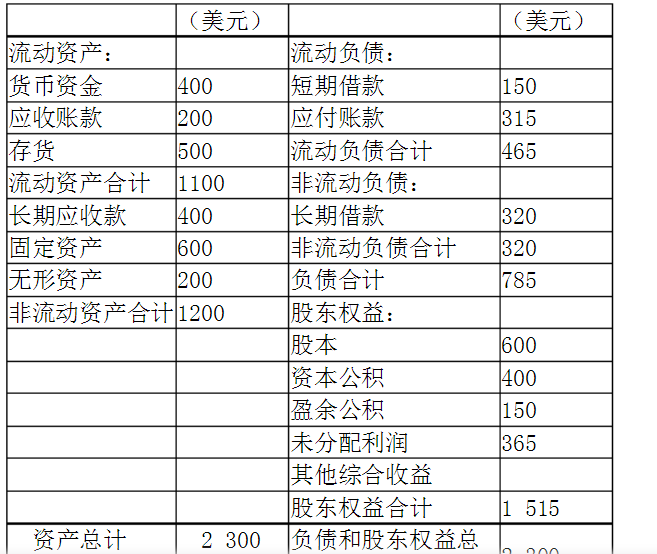

20×7年12月31日的汇率为1美元=6.1元人民币,20×7年的平均汇率为1美元=6.2元人民币,股本、资本公积发生日的即期汇率为1美元=6.4元人民币,20×6年12月31日的股本为600万美元,折算为人民币为3840万元;资本公积400万美元,折算人民币2560万美元;累计盈余公积为100万美元,折算为人民币为630万元,累计未分配利润为240万美元,折算为人民币为1512万元,黄河公司和A公司均在年末提取盈余公积,A公司当年提取的盈余公积为50万美元。其它资料如表:

要求:编制折算后的资产负债表和利润表

第2题

A.A公司设在美国,记账本位币为美元,是甲公司的主要销售客户

B.B公司设在欧洲,记账本位币是欧元,是甲公司的联营企业

C.C公司设在国内,记账本位币是英镑,是甲公司的子公司

D.D公司设在香港,记账本位币是港币,甲公司拥有其5%的股权,但对D公司不具有共同控制或重大影响

第3题

A.3524.78万元人民币

B.1463万元人民币

C.3622.89万元人民币

D.530.04万美元

第4题

A.甲公司的经营活动的主要收入和支出主要受人民币影响,所以将人民币作为其记账本位币

B.甲公司认为其在美国的分支机构不属于独立机构,所以虽然此机构经营自主性较大也将其记账本位币确定为人民币

C.甲公司经营过程中调整其业务经营方向,由国内销售转向出口,在出口业务达到整体业务的95%时决定变更记账本位币

D.甲公司变更记账本位币时将所有项目的金额统一用变更日的即期汇率进行了折算,产生2万元的汇兑差额

第5题

第7题

(2)31日,甲公司持有的可供出售金融资产(A国国债)公允价值为110000美元,其账面价值为100000美元(折算的记账本位币为621000元人民币)。31日,1美元=6.30元人民币要求:根据资料编制甲公司与外币业务相关的会计分录。

第8题

A.在我国境内的所有企业都必须使用人民币为记账本位币

B.在我国境内的内资企业用人民币为记账本位币,外商投资企业使用其本国货币为记账本位币

C.原则上使用人民币为记账本位币,业务收支以外币为主的可使用一种外币为记账本位币

D.无论内资还是外资企业在编报财务会计报告时都应该根据自己的实际情况确定记账本位币

第9题

A.直接转入合并利润表的“投资收益”项目

B.与乙公司的该项应付款项产生的汇兑差额相抵消转入合并资产负债表的“外币报表折算差额”项目

C.直接转入合并资产负债表的“未分配利润”项目

D.与乙公司的该项应付款项产生的汇兑差额相抵消转入合并利润表的“财务费用”项目

第11题

A.65

B.64

C.0

D.61